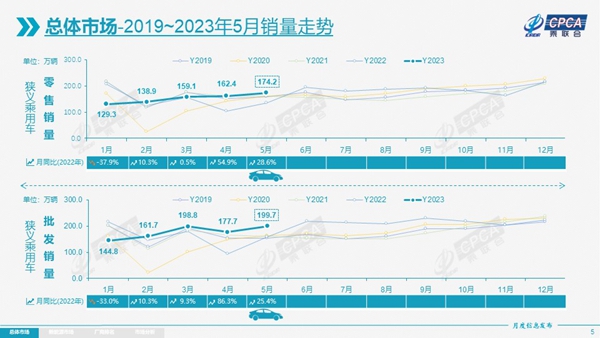

5月,国内狭义乘用车市场呈现生产、批发走高,零售持续回暖的走势特征。5月,国内狭义乘用车共生产198.5万辆,同比增长18.7%、环比增长14.8%。批发199.7万辆,同比增长25.4%,环比增长12.4%。零售174.2万辆,同比增长28.6%,环比增长7.3%。

自主品牌生产、批发、零售的绝对值和增速都处于领先地位。崔东树分析认为,出口市场和新能源市场的亮眼表现是自主品牌强势表现的主因。出口方面,5月,自主品牌出口24.6万辆,同比增长75.0%,环比增长1.0%。新能源方面,5月,自主品牌的新能源乘用车零售渗透率为57.1%,零售份额占比达到72.8%。

6月8日,乘用车市场信息联席会发布数据显示,5月,国内狭义乘用车市场呈现生产、批发走高,零售持续回暖的走势特征。

生产方面,5月,国内狭义乘用车共生产198.5万辆,同比增长18.7%,环比增长14.8%;1-5月累计生产880.9万辆,同比增长9.6%。其中,5月,自主品牌产量同比增长28.0%,环比增长10.0%;豪华品牌同比增长23.0%,环比增长18.0%;合资品牌同比增长3.0%,环比增长20.0%。但乘联会秘书长崔东树也表示,“由于国六a/b排放的切换,导致企业5月生产仍有所克制。”

批发方面,5月,国内狭义乘用车共批发199.7万辆,同比增长25.4%,环比增长12.4%,崔东树表示,“5月接近200万辆的批发规模,达到了同期历史新高。”其中,自主品牌批发109.6万辆,同比增长40.0%;豪华品牌批发28.0万辆,增长32.0%;主流合资品牌批发62.1万辆,增长4.0%。综合1-5月,国内狭义乘用车累计批发量达到882.7万辆,增长10.4%,表现同样较强。

零售方面,5月,国内狭义乘用车共零售174.2万辆,同比增长28.6%,环比增长7.3%,年内呈现逐月上涨走势,回暖行情明显。由此,1-5月累计零售增速也由负转正至4.2%,共售出763.2万辆。

对此,崔东树分析称,“3月以来的汽车促销力度虽有所收缓,但仍处高位,消费者的观望情绪也逐步缓解,需求得到释放。同时,4月举办的上海车展成为推动中国汽车科技和消费进步的强大平台,上海车展前后新品的密集推出,对提振消费有较好效果。此外,国六a/b切换时间的尘埃落定,让市场情绪进一步稳定,也有利于汽车销售。”

其中,5月,自主品牌零售维持强势,共售出87.0万辆,同比增长41.0%,环比增长11.0%。自主品牌市场份额5月再次超过五成,达50.3%,同比增长了4个百分点;1-5月累计市场份额为50.0%,提升3.5个百分点。此外,豪华品牌零售25.0万辆,同比增长39.0%,环比增长8.0%。主流合资品牌零售62.0万辆,同比增长12.0%,环比增长2.0%;其中,德系品牌份额下滑2.4%,达20.6%;日系下滑2.9%,为18.0%;美系增长1.2%,达8.1%。

整体来看,自主品牌生产、批发、零售的绝对值和增速都处于领先地位,崔东树分析认为,出口市场和新能源市场的亮眼表现是自主品牌强势表现的主因。

出口方面,5月,乘联会统计口径下的乘用车出口(含整车与CKD)达30.2万辆,同比增长64.0%,环比增长1.0%。其中,自主品牌出口24.6万辆,同比增长75.0%,环比增长1.0%;合资与豪华品牌合计出口5.6万辆,同比增30%。1-5月乘用车累计出口138.1万辆,同比增长102.0%。

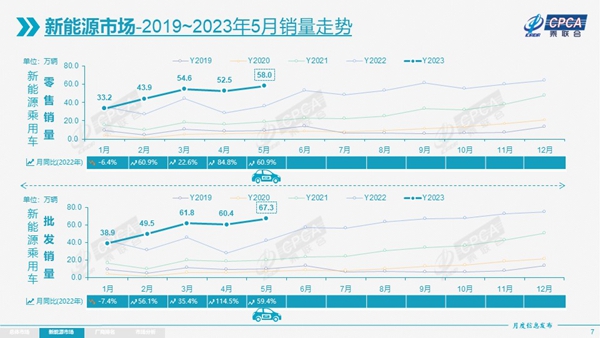

新能源方面,5月,新能源乘用车零售58.0万辆,同比增长60.9%,环比增长10.5%。零售渗透率达到33.3%,较去年同期提升了6.7个百分点。其中,自主品牌的新能源乘用车零售渗透率为57.1%,豪华品牌为23.0%,主流合资品牌仅有4.0%。从零售份额来看,5月,主流自主品牌份额占比达到72.8%,同比下降2.6个百分点;合资品牌占比4.6%,下降1个百分点;新势力份额为12.8%,下降3.9个百分点。

展望6月,共有21个工作日,与去年持平,但今年端午节假期在高考之后,叠加暑期出行,有利于汽车消费。同时,国六a/b切换时间确定,市场心态逐步稳定,加之新品频出,同样将推高汽车消费热情。此外,市场进入上半年收官月,地方和车企对于销量目标也有冲刺意愿。但去年6月,受汽车购置税减半政策影响而形成了销售高基数,因此今年6月零售出现负增长或是大概率事件。

文章来源于互联网:前5月乘用车增速转正,自主出口、新能源亮眼