随着RCEP的签订,中国与东盟的汽车贸易关税将逐渐降低,东南亚将成为中国汽车出海的主要市场;同时马来西亚作为长期以来的东南亚第二大乘用车市场,在进入2024年后跃居第一。鉴于这一背景,盖世汽车研究院对马来西亚汽车市场进行了全面扫描,围绕中国整车与零部件企业在马来西亚的发展,回答几个问题:

1)中国品牌在马来西亚市场的发展空间有多大?

2)企业应该为当地打造怎样的车型产品?

3)如何选择合适的进入路径?

获取完整报告欢迎点击☞☞【市场分析】马来西亚汽车市场研究报告 (2024版)

宏观概况

• 马来西亚经济与人口均将长期保持较快增长。其石油、天然气资源丰富,电子电器制造业非常发达。汽车产业地理区位良好,出口东盟右舵市场存在优势。在东盟自贸协议下,其与泰国、印尼汽车进出口互免关税。

• 马来西亚基建与生产要素情况良好,对外资吸引力逐年增强;现任政府对华友好,进一步在经贸、投资、文化等领域提升对华关系;中国是马来西亚最大贸易伙伴,也是其重要的投资来源国。

市场格局

• 产业方面:马来西亚汽车产业起步于上世纪60年代,是东南亚唯一具有自主汽车企业的国家。其致力成为区域汽车与零部件制造中心,但新能源激励政策较弱,进口BEV最低售价规定阻碍入门级BEV市场发展。汽车产能以宝腾、Perodua、本田为主,其余多为KD组装,且代工企业众多。国际零部件巨头在马来西亚布局较少,但多家半导体企业在当地设立封测基地。

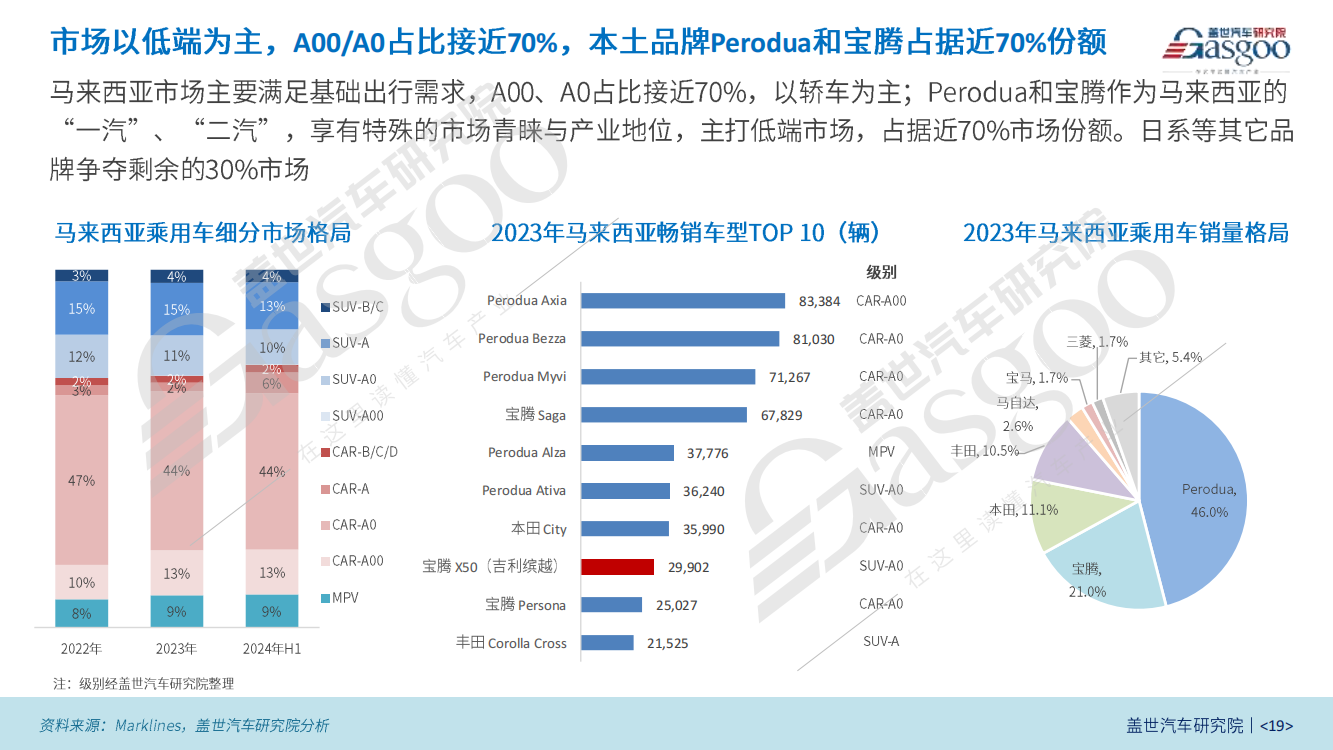

• 市场方面:2024年上半年马来西亚成为东南亚最大的乘用车市场,但电气化渗透率仅7.6%;市场以入门低端为主,A00/A0占比接近70%,本土品牌Perodua和宝腾占据近70%份额;BEV市场以比亚迪为主导,奇瑞、上汽、特斯拉于今年开始参与角逐。

• 市场方面:俄罗斯汽车销量在2022年受严重冲击,2024年月度销量已接近恢复到战争前水平。俄乌战争前市场由外资车企主导,2023年中国自主品牌市占率已接近50%,奇瑞、长城、吉利三家车企表现突出。细分市场方面,当地对SUV偏好明显,大型豪华车市场由于供给限制出现消费降级。新能源市场发展较为滞后,大部分通过平行进口,补贴仅针对本国生产车型。

• 预测展望:销量方面,2024年乘用车销量预计70万辆,中长期保持微增长;产量方面,中国车企KD项目接连落地,叠加未来丹绒马林汽车高科技谷项目,2030年乘用车产量有望超90万辆,2035年有望超100万辆。

策略建议:

• 整车企业:

① 产品方面,A-SUV为第二大细分市场,符合消费升级趋势,且本土品牌宝腾、Perodua相应产品少,适合中国车企进入;A00/A0 BEV产品受最低售价约束,短期内不具优势;A0、A级PHEV产品在后续政府削减高收入家庭油价补贴后有望迎来市场机遇。

② 路径方面,需结合战略目标与自身实力,对“并购”、“小批量高成本整车进口”、“投资本地化生产”这三种进入路径的利弊进行充分考虑;注意在政企联系、发展战略、市场逻辑、商业网络、政策保护应对、技术转移、本地化供应商比例等方面,进行本地适应性调整。

③ 渠道方面,根据其人口及人口密度分布进行销售网络布局和数字营销;针对马来族和华裔的促销刺激需要重点关注当地文化习俗。

• 零部件企业:

① 重点借助吉利配套体系切入马来西亚市场

② 关注丹戎马林汽车高科技谷(AHTV)建设进展并适时入驻,兼顾当地配套与产品出口东南亚市场。

马来西亚经济维持较高增速,预测整体经济将保持温和增长。马来西亚人口规模3440万,在伊斯兰教文化观念作用下,未来将保持增长。

马来西亚自1998年以来持续实现贸易顺差,其石油、天然气资源丰富,满足国内需求的同时对外出口,制造业是其国民经济发展的主要动力之一,主要产业为电子、石油、机械、钢铁、化工、汽车制造等。2022年马来西亚制造业附加值在全球排名第26。

马来西亚属于右舵市场,并与印尼、泰国、新加坡等国相邻,具备向右舵市场出口的区位优势。其全境被分成东马和西马两部分,共13 个州和 3 个联邦直辖区,其中西马人口密集,经济较为发达,电子电气、石油化工、汽车等制造业主要分布在西马的柔佛州、槟城州、彭亨州、雪兰莪州等。

马来西亚的自贸协定网络涵盖其主要贸易伙伴。汽车方面,其与日本、东盟国家之间互免关税,自其它汽车主要生产国进口税率在5%~10%之间,但新能源汽车近年来享受关税豁免。自马来西亚生产BEV出口至欧盟、美国的关税成本低于中国。

近年来,马来西亚对外商直接投资的吸引力逐渐加大,其中外商对制造业投资主要集中在电子电气产业。生产要素方面,水、电、气、燃油等供应充足,成本较低;土地价格则由于经济发展情况与地域位置不同,差异较大;制造业劳动力市场保持稳定。

马来西亚汽车工业起步于上世纪60年代,80、90年代政府组建两家汽车制造商以发展自主能力,马来西亚也是东南亚唯一拥有自主汽车企业的国家。2000年以来产业以技术提升、发展出口为方向,但当地汽车总销量仍略大于总产量,需要一定进口予以补充。

马来西亚国家汽车政策(NAP)2020将继续致力于将马来西亚打造为区域汽车与零部件制造中心,并将推动L3级别车辆的本地化生产。同时为保护本国生产,政府将整车进口配额总量限制在上年度总产量的10%以内,超出部分需承担大幅关税。

为保护本土车企与产业链在燃油车领域继续发展,马来西亚政府对新能源汽车扶持力度较弱,尤其对进口BEV整车规定其当地售价必须高于10 万马币(相当于A-SUV燃油车售价),导致新能源汽车在当地发展缓慢。

在乘用车领域,马来西亚市场规模基本处于东南亚第二,近年来在经济复苏、销售税减免政策、政府维持低水平基准利率等因素作用下,销量迅速提升。在电气化市场,马政府对进口BEV设定最低售价导致其缺乏性价比,补贴造成的低油价也阻碍了市场发展,2024年上半年渗透率仅7.6%,以混动为主。

马来西亚市场以满足基础出行需求为主,A00、A0占比接近70%,轿车占主导;Perodua和宝腾作为马来西亚的“一汽”、“二汽”,享有特殊的市场青睐与产业地位,主打低端市场,占据近70%市场份额。日系等其它品牌争夺剩余的30%市场。

获取完整报告欢迎点击☞☞【市场分析】马来西亚汽车市场研究报告 (2024版)

中国主要出海车企海外产业布局图推荐

点击图片查看详情

(样图,仅供参考)

文章来源于互联网:盖世汽车研究院:组装合作成为中国车企出海马来西亚的主流模式